Altersrente AHV

Initiative für eine 13. AHV Rente

Die Initiative «Für ein besseres Leben im Alter» verlangte, dass alle Rentnerinnen und Rentner Anspruch auf eine 13. AHV-Rente haben. Sie wurde vom Schweizerischen Gewerkschaftsbund im Mai 2021 eingereicht. Volk und Stände haben die Initiative am 3. März 2024 angenommen. Die Neuerungen treten voraussichtlich 2026 in Kraft.

Was bedeutet das?

Nach der Annahme der Initiative für eine 13. AHV-Rente wird die monatliche Altersrenten der AHV um 8,3 Prozent erhöht, erstmals 2026. Die Ergänzungsleistungen dürfen wegen der 13. Rente nicht gekürzt werden.

Die Initiative bestimmte auch, dass diese Erhöhung nur für Altersrenten der AHV gilt. Hinterlassenenrenten an Witwen, Witwer und Waisen sowie Renten der Invalidenversicherung werden weiterhin 12 Mal pro Jahr ausbezahlt.

Weitere Informationen finden Sie hier...

Umsetzung noch offen

Da die Initiative keine Angaben dazu gemacht hat, wie die zusätzlichen Kosten pro Jahr finanziert werden sollen, muss vom Parlament bestimmt werden, woher die erforderlichen Mehreinnahmen kommen sollen.

Das Bundesparlament wird nun das AHV-Gesetz anpassen und der Bundesrat die Verordnungsbestimmungen erlassen. Erst danach können die Ausgleichskassen über das konkrete Vorgehen informieren.

Die Versicherten brauchen nichts zu unternehmen. Die 13.Altersrente wird ab 2026 automatisch ausbezahlt.

AHV-Reform (AHV21): Gut zu wissen

Das Schweizer Stimmvolk hat am 25. September 2022 die Reform «AHV21» angenommen. Die Reform tritt ab 1. Januar 2024 in Kraft. Auf unserer Website werden wir Sie laufend darüber informieren. Eine Übersicht über die Änderungen finden auf dieser Seite, sowie auf derWebseite des Bundesamtes für Sozialversicherungen und auf die unten aufgeführten Links und im Erklärvideo.

Weitere Informationen zur Reform AHV 21

Altersrente AHV - Stand ab 01.01.2024

Reform AHV21

Die neuen Bestimmungen werden ab dem 1. Januar 2024 schrittweise eingeführt. Hier die wichtigsten Änderungen für Versicherte.

Referenzalter 65 für Frauen und Männer

Neu wird für Frauen und Männer das gleiche Referenzalter gelten. Für Frauen steigt das Rentenalter schrittweise von 64 auf das Referenzalter 65: um jeweils 3 Monate pro Jahr. Für Frauen mit Jahrgang 1960 ändert sich noch nichts. Danach gilt:

- Jahrgang 1961: Referenzalter 64 Jahre + 3 Monate

- Jahrgang 1962: Referenzalter 64 Jahre + 6 Monate

- Jahrgang 1963: Referenzalter 64 Jahre + 9 Monate

- Jahrgang 1964 und jünger: Referenzalter 65 Jahre

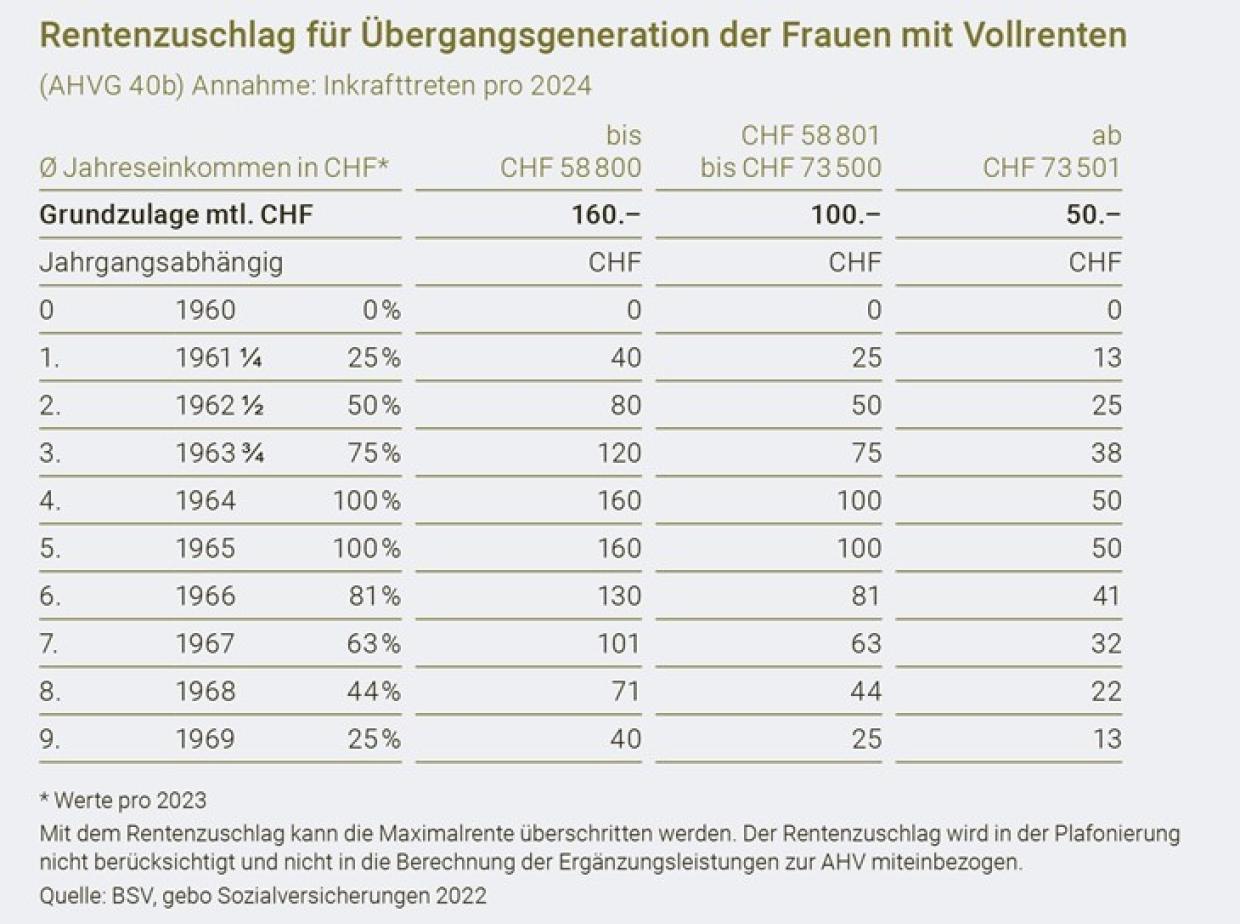

Ausgleich für Frauen der Übergangsgeneration

Frauen der Jahrgänge 1961 bis 1969 erhalten einen finanziellen Ausgleich für das erhöhte Referenzalter.

Flexibler Rentenbezug ab 63 Jahren

Frauen und Männer können die Altersrente zwischen 63 und 70 Jahren ab einem frei gewählten Monat beziehen. Wer die Rente bereits vor dem Referenzalter 65 bezieht, erhält eine gekürzte Rente. Wer die Rente später als mit 65 bezieht, erhält einen Zuschlag. Es ist auch möglich, nur einen Teil der Rente früher zu beziehen und den Rest später. Der Anteil ist frei wählbar von 20 bis 80 Prozent.

Für Übergangsgeneration Rente weiterhin ab 62 Jahren möglich

Frauen der Jahrgänge 1961 bis 1969 können die Altersrente wie bisher bereits ab 62 Jahren beziehen. Für sie gilt ein tieferer.

Höhere Rente dank AHV-Beiträgen nach 64/65

Frauen und Männer, die nach dem Referenzalter weiterhin arbeiten, können sich die AHV-Beiträge anrechnen lassen. So können sie unter bestimmten Voraussetzungen Beitragslücken füllen und die Altersrente erhöhen (bis zur Maximalrente). Der Freibetrag von 1400 Franken pro Monat ist optional.

Wo kann man sich für die Altersrente anmelden?

Arbeiten nach Referenzalter

Verzicht auf Freibetrag möglich

Wer über das Referenzalter hinaus arbeitet, kann sich die AHV-Beiträge anrechnen lassen. So ist es unter bestimmten Voraussetzungen möglich, Beitragslücken im individuellen AHV-Konto aufzufüllen und die Altersrente zu erhöhen (bis zur Maximalrente). Deshalb können Angestellte, die das Referenzalter erreicht haben selber entscheiden, ob sie auf den Freibetrag von 1400 Franken pro Monat verzichten.

- Angestellte, die auf den Freibetrag verzichten wollen, informieren die Arbeitgeberin, den Arbeitgeber vor der ersten Lohnzahlung nach Erreichen des Referenzalters. Ist die Lohnzahlung bereits erfolgt, ist rückwirkend kein Verzicht auf den Freibetrag mehr möglich.

Ohne anderslautende Mitteilung vor der ersten Lohnzahlung im folgenden Jahr gilt die Regelung bezüglich Freibetrag weiterhin. Die Regelung gilt auch für Nachzahlungen, die im betreffenden Jahr erfolgen (Realisierungsprinzip). - Selbständigerwerbende, die auf den Freibetrag verzichten wollen, informieren ihre Ausgleichskasse bis zum 31. Dezember des betreffenden Beitragsjahres. Nach diesem Datum ist rückwirkend kein Verzicht auf den Freibetrag mehr möglich.

Ohne anderslautende Mitteilung vor dem 31. Dezember gilt die Regelung bezüglich Freibetrags weiterhin. Die Regelung auch für zusätzliches Einkommen im betreffenden Jahr, das das Steueramt nächträglich der Ausgleichskasse meldet.

Ausgleich für Übergangsgeneration

- Lebenslanger Zuschlag von bis zu 160 Franken auf die Rente, wenn sie sie nicht vor dem neuen Referenzalter beziehen.

- Tieferer Kürzungssatz, wenn sie die Rente vor dem neuen Referenzalter beziehen.

Zuschlag auf Rente

Wenn sie die Altersrente nicht vor dem Referenzalter beziehen, erhalten Frauen der Übergangsgeneration einen lebenslangen Rentenzuschlag.Der Zuschlag hängt ab vom Jahrgang und vom massgeblichen durchschnittlichen Jahreseinkommen.

Zuschlagstabelle:

Wann werden die Renten ausbezahlt?

Die Auszahlungsdaten der AHV/IV-Renten finden Sie im folgenden Merkblatt.